بقلم لوريسا موليتش وتوماس جودا ومارينا زوكر ماركيز

منذ الأزمة المالية العالمية في عام 2008، برزت مقايضات البنوك المركزية كركيزة متزايدة الأهمية لشبكة الأمان المالي العالمية (GFSN)، وهي شبكة من المؤسسات والترتيبات التي تهدف إلى دعم البلدان في أوقات الضائقة المالية. في السابق، كانت الشبكة تتألف فقط من صندوق النقد الدولي، ولكن مع مرور الوقت تم توسيعها من خلال ظهور الترتيبات المالية الإقليمية (RFAs) والاستخدام المتزايد لمبادلات العملات الثنائية للبنك المركزي كأشكال تكميلية لتمويل الأزمات.

بحلول ديسمبر 2023 ، بلغ الحجم الإجمالي ل لشبكة الأمان المالي العالميةحوالي 5 تريليونات دولار (صندوق النقد الدولي مع 1 تريليون دولار ، الترتيبات المالية الإقليمية مع 1.5 تريليون دولار والمقايضات مع ما يقدر بنحو 1.5 تريليون دولار باستثناء شبكة المقايضات غير المحدودة بين البلدان المتقدمة) ، وهو ما يمثل 3.8 ٪ من الناتج المحلي الإجمالي العالمي (GDP). وهذا صغير نسبيا، بالنظر إلى أنه، على سبيل المثال، في عام 2021، خلال جائحة كوفيد-19، انكمش الاقتصاد العالمي بنسبة 3.9٪، أو ما يقرب من حجم شبكة الاستقرار المالي العالمية.

ومما يثير القلق أن الحصول على التمويل الضئيل المتاح للأزمات غير متكافئ إلى حد كبير بين فئات الدخل القطرية. ويعزى هذا التفاوت في الغالب إلى تباين فرص الحصول على مقايضات العملات.

تركز العديد من الأوراق الأكاديمية على مقايضات بنوك مركزية محددة، بما في ذلك الدور المؤثر للمقايضات من الاحتياطي الفيدرالي الأمريكي خلال أزمة عام 2008، في حين جادلت المساهمات العلمية الأخيرة بأن بنك الشعب الصيني (PBOC) يعمل ك "شبه مقرض الملاذ الأخير" من خلال توزيع المقايضات على دول مبادرة الحزام والطريق (BRI).

يمكن أن توفر مقايضات العملات من هذين البنكين المركزيين القويين شريان حياة للبلدان التي تعاني من أزمة مالية ، ولكن هل يمكن الوصول إلى المقايضات من بنك الاحتياطي الفيدرالي أو بنك الشعب الصيني على نطاق واسع للبلدان المحتاجة ، أو مثل بقية شبكة الاستقرار المالي العالمية ، هل هناك عدم مساواة عميقة في الوصول؟

في ورقة عمل جديدة نشرها مركز سياسة التنمية العالمية بجامعة بوسطن، نتجاوز التركيز الفردي لبنك الاحتياطي الفيدرالي أو بنك الشعب الصيني، متخذين نهجا مزدوجا يجد أن المقايضات من بنك الشعب الصيني وبنك الاحتياطي الفيدرالي لديها أوجه تشابه أكثر مما كان يعتقد سابقا.

باستخدام مجموعة بيانات جديدة من 410 اتفاقية مقايضة عملات تغطي 194 دولة متلقية من 2007-2022 ، نظهر أن بنك الاحتياطي الفيدرالي وبنك الشعب الصيني لديهما احتمالية أكبر بكثير لتوفير مقايضات العملات للبلدان التي تمر بأزمة مالية وذات مستويات ديون خارجية مرتفعة مقارنة بالبنوك المركزية الأخرى. يتم الحصول على بياناتنا من متتبع شبكة الأمان المالي العالمية، وهي قاعدة بيانات تفاعلية طورها مركز سياسات التنمية العالمية بجامعة بوسطن وجامعة برلين الحرة ومؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد).

ومع ذلك، يكشف تحليلنا أيضا عن اختلافات مهمة بين وضع بنك الشعب الصيني وبنك الاحتياطي الفيدرالي المفترض كشبه مقرض الملاذ الأخير: ومن الجدير بالذكر أن بنك الشعب الصيني هو الذي يوفر للبلدان النامية إمكانية الوصول إلى المقايضة. ويأتي ما يقرب من 80٪ من أحكام المقايضة التي تنشأ في البلدان النامية من الصين، وما يقرب من 40٪ من المقايضات الصينية موجهة نحو اقتصادات نامية أخرى.

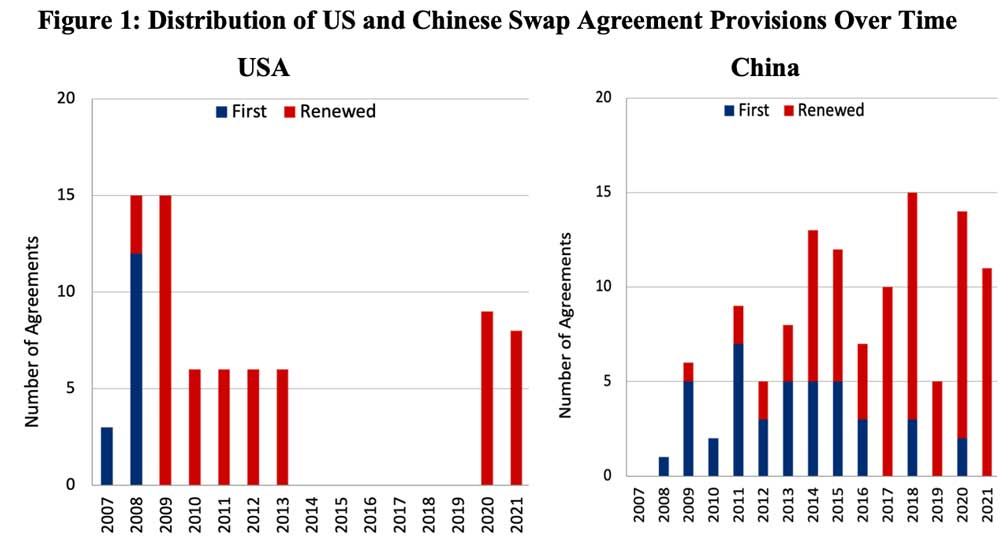

وعلى النقيض من ذلك، تتركز اتفاقيات المبادلة التي أبرمها بنك الاحتياطي الفيدرالي على الاقتصادات المتقدمة، حيث كانت المكسيك والبرازيل الدولتين الناميتين الوحيدتين اللتين تتلقيان مقايضات من بنك الاحتياطي الفيدرالي. علاوة على ذلك، وكما يوضح الشكل 1، لم يوسع بنك الاحتياطي الفيدرالي عدد البنوك المركزية المتلقية منذ عام 2009، في حين قام فقط بتجديد المقايضات حسب الحاجة، في حين توسع عدد المستفيدين من المقايضات الصينية على مر السنين.

ملاحظة: يوضح هذا الشكل تطور اتفاقيات المبادلة بين بنك الاحتياطي الفيدرالي وبنك الشعب الصيني بمرور الوقت، مع التمييز بين الاتفاقيات الأولى والاتفاقيات المجددة.

وبالتالي ، يجادل بعض المؤلفين بأن مقايضات بنك الشعب الصيني مع الاقتصادات النامية تملأ الفراغ الذي تركه بنك الاحتياطي الفيدرالي بسبب التحيز النظامي ضد الدول الفقيرة في توفير مقايضة العملات وداخل لشبكة الأمان المالي العالمية الأكبر. ومع ذلك، وكما هو الحال بالنسبة لبنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى، يلعب مستوى دخل بلد ما دورا مهما في توفير مقايضة بنك الشعب الصيني عندما يكون في أزمة مالية أو يكون لديه مستوى دين خارجي مرتفع: بشكل عام، من المرجح أن تتلقى الاقتصادات المتقدمة مقايضة أثناء الأزمة أكثر من البلدان متوسطة الدخل، في حين أن البلدان منخفضة الدخل مستبعدة تماما من شبكة أمان المبادلة.

ويسلط عدم المساواة في الحصول على الخدمات الضوء على الأبعاد الجيوسياسية لمقايضات العملات كتمويل للأزمات، مع ما يترتب على ذلك من آثار على الاستقرار المالي العالمي. إن الاعتماد على بنك الاحتياطي الفيدرالي وبنك الشعب الصيني باعتبارهما شبه مقرضين كملاذ أخير واستبعاد العديد من البلدان النامية من خطوط سيولة المقايضة يشكلان مخاطر مالية شاملة. وبما أن البنوك المركزية تعطي الأولوية لمصالحها الاستراتيجية والوطنية على الاستقرار العالمي في قراراتها بتوفير سيولة المقايضة، فإن الاستقرار المالي العالمي وإدارة الأزمات يعتمدان بشكل متزايد على تفضيلات الاقتصادات الكبيرة مثل الصين والولايات المتحدة بدلا من توفير الاستقرار المالي العالمي كمنفعة عامة.

ورغم أن البنكين المركزيين الكبيرين يلعبان دورا كمزودين للسيولة الدولية، فإنهما ليسا بديلا عن المقرض العالمي الحقيقي الذي يلجأ إليه كملاذ أخير. ومن الأساسي أكثر من أي وقت مضى أن يلعب صندوق النقد الدولي هذا الدور على النحو الملائم، ولكن لهذا الغرض، لن يحتاج إلى إصلاح شروط برنامجه فحسب، بل إلى زيادة قوته .

ومع ارتفاع الفائدة العالمية لفترة أطول، والتحويلات الصافية السلبية إلى البلدان النامية وتراكم ضائقة الديون، فمن الملح بالنسبة للبلدان المحتاجة أن تتمكن من الوصول إلى مقرض ضخم يمكن التنبؤ به ويمكن الوصول إليه كملاذ أخير - ربما يقترن ذلك بإعادة هيكلة الديون - خشية أن تسقط عبر الشبكة في أزمة مالية أعمق.

لوريسا موليش باحثة مشاركة في مركز أبحاث البرازيل التابع لمعهد دراسات أمريكا اللاتينية في جامعة فراي في برلين، ألمانيا، وزميلة أبحاث غير مقيمة في مبادرة الحوكمة الاقتصادية العالمية في مركز سياسات التنمية العالمية بجامعة بوسطن.

توماس غودا هو أستاذ الاقتصاد في كلية المالية والاقتصاد والحكومة في جامعة EAFIT في ميديلين ، كولومبيا.

مارينا زوكر-ماركيز باحثة أكاديمية أولى في مبادرة الحوكمة الاقتصادية العالمية في مركز سياسات التنمية العالمية بجامعة بوسطن. اتبعها على X: @MarinaZucker.