بقلم جيرو نيما وإريك أولاندر

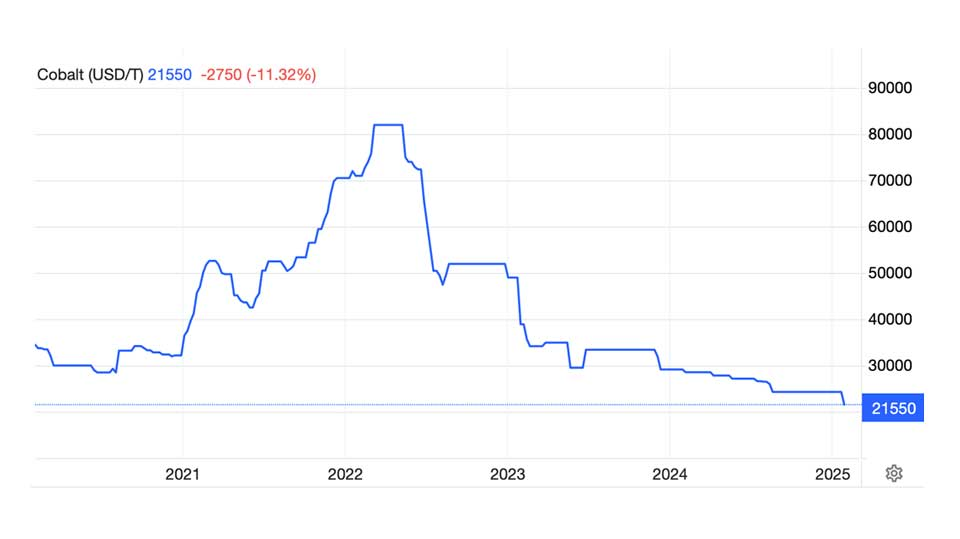

في عالم المعادن الاستراتيجية، حيث تتأرجح الأسعار بشكل كبير وتتفاقم التوترات الجيوسياسية، قد تكون الصين تُظهر تفوقًا في التخطيط الاستراتيجي طويل الأمد. ففي الوقت الذي انهارت فيه أسعار الكوبالت إلى 11 دولارًا للرطل / 21,544 دولارًا للطن المتري—بعد أن كانت قد تجاوزت 40 دولارًا للرطل / 94,131 دولارًا للطن المتري في عام 2018—تواصل شركات التعدين الصينية، مثل مجموعة سموك، تحقيق أرقام إنتاج قياسية، حيث بلغت 114,165 طنًا متريًا في عام 2024.

بالنسبة للمراقبين الخارجيين، قد تبدو هذه الاستراتيجية الهجومية في العرض غير منطقية.

لماذا تزيد الإنتاج عندما تكون الأسعار في أدنى مستوياتها؟

الجواب، كما يتضح، قد لا يتعلق بالأرباح قصيرة المدى بل بكل شيء يتعلق بالمستقبل.

في البداية، رأى المحللون، بمن فيهم نحن، أن هذه محاولة لسحق المنافسة. إذا هيمنت الصين على سلسلة إمدادات الكوبالت، فقد تجد الشركات الخاصة في الولايات المتحدة وأستراليا وأوروبا أن المنافسة غير مربحة، مما يترك الصين في وضع مهيمن على هذه المورد الحاسم. ومع ذلك، بعد أن تحدثنا مؤخرًا مع مجموعة من المديرين التنفيذيين لشركات التعدين الصينية، ظهر مشهد مختلف—يبرز قدرة الصين المميزة على التفكير لعقود بدلاً من الفصول المالية.

رفض هؤلاء المديرون الإطار الجيوسياسي، داعين إياهم للابتعاد عن العقلية المركزية الغربية. "ليس كل شيء يتعلق بالولايات المتحدة أو أوروبا"، كما قالوا لإريك. بل أشاروا إلى قوة دافعة أخرى: التزام الصين بأن تصبح محايدة كربونيًا بحلول عام 2050. لتحقيق هذا الهدف الطموح، سيحتاج البلد إلى كميات ضخمة من تخزين الطاقة، خصوصًا في شكل بطاريات، والكوبالت هو العنصر المركزي في تقنيات تخزين الطاقة.

وفي عام 2045، سيبدو الشخص الذي خزّن الكوبالت بـ 11 دولارًا للرطل في عام 2024 و2025 وكأنه عبقري!

تتوافق هذه النظرة مع نمط أوسع يميز نهج الصين تجاه المعادن الاستراتيجية. تقرير جديد نُشر في يناير من قبل معهد أبحاث التنمية أيد داتل في كلية ويليام وماري في الولايات المتحدة يسلط الضوء على كيفية بناء بكين السيطرة بشكل منهجي على المواد الأساسية، لضمان بقائها لا غنى عنها في سلسلة الإمدادات العالمية.

يتمثل الاستخدام الأساسي للكوبالت اليوم في بطاريات السيارات الكهربائية، لكن التكنولوجيا في تطور. بطاريات LFP (فوسفات الحديد الليثيوم)—التي ستُستخدم في سيارة شيفروليه بولت القادمة على سبيل المثال—تكتسب أرضًا على حساب بطاريات النيكل-منغنيز-كوبالت (NMC) بسبب أمانها وطول عمرها. ومع ذلك، فإن اهتمام الصين بالكوبالت يمتد إلى ما هو أبعد من السيارات الكهربائية. تستثمر الصين بشكل كبير في تخزين البطاريات على نطاق الشبكة، ليس فقط داخليًا ولكن أيضًا في أسواق مثل السعودية وجنوب أفريقيا، ومن المحتمل أن تشمل العديد من الأسواق الأخرى في جنوب العالم. هذا يعني أن الكوبالت اليوم من المرجح أن يكون جزءًا من أنظمة البطاريات الضخمة التي ستُستخدم في المستقبل لاستقرار شبكات الطاقة على نطاق واسع التي تحافظ على إضاءة الرياض وجوهانسبرغ، ولكن الأهم من ذلك، تساعد الصين في ضمان أمنها الطاقي.

الخلاصة هي أن الصين وشركات التعدين الصينية على الأرجح تسعى إلى أهداف تركز بشكل أكبر على تعزيز أمنها الطاقي على المدى الطويل في سعيها لتحقيق هدف الحياد الكربوني بحلول عام 2050 أكثر من المنافسة الجيوسياسية الحالية مع الولايات المتحدة وأوروبا. في بيئة جيوسياسية مشحونة اليوم، قد لا يكون من السهل طلب من المعنيين في واشنطن وبروكسل أن يتجاوزوا المركزية الغربية في رؤيتهم للعالم، ولكنها ضرورية إذا أردت فهم دوافع الصين في سباق الموارد الاستراتيجية.